Le potentiel de développement de la filière granulé en France ?

LE CONTEXTE

L’interdiction annoncée du Gouvernement d’installer de nouvelles chaudières fioul à partir de 2022 pose la question du remplacement. Dans un contexte de transition énergétique, ce sont bien sûr les énergies renouvelables qui doivent répondre à l’appel. Elles sont, non seulement une nécessité pour le climat, mais elles sont aussi un levier de relance économique et sociale (lire l’étude du SER publié en Juin 2020 : « Les énergies renouvelables : un levier de la relance économique – propositions du SER »)

La solution réside avant tout dans la sobriété de consommation et les économies d’énergie dans les bâtiments, mais aussi dans un mix adapté des énergies qui permet de répondre à la demande. C’est dans ce contexte que le granulé de bois prend une place de plus en plus importante. Aujourd’hui le chauffage au granulé représente environ 10% du marché du chauffage. La filière du chauffage au granulé est encore jeune (environ 20 ans) mais elle s’est développée rapidement. La question légitime que l’on peut se poser est quel est aujourd’hui son potentiel de croissance ?

L’ÉTAT DES LIEUX

Depuis le milieu des années 2000, la production et la demande nationale de granulé ont progressé rapidement, de façon parallèle, permettant à notre pays de rester autosuffisant.

En 2019, la production française de granulé de bois a atteint 1,6 million de tonnes et plus d’1,1million de foyers français étaient équipés d’un chauffage à granulé, principal ou d’appoint (80 000 chaudières et plus d’un million de poêles). Les ventes de chaudières ont doublé en 2019, atteignant près de 15 000 pièces.

La consommation s’est élevée à 1,85 million de tonnes. Elle fluctue en fonction du nombre d’appareils installés l’année précédente et de la météo qui peut la faire varier jusqu’à +/- 20%.

2020 ? Les résultats pour l’année 2020 posent encore question car nous ne savons pas l’impact définitif qu’aura la crise sanitaire. Il semblerait toutefois que deux facteurs post-Covid aient boosté les ventes de chaudières : l’intérêt pour le bien-être dans sa maison et des systèmes d’aides de l’Etat remaniés et attractifs pour les ménages.

Provenance du granulé

Le granulé destiné au chauffage des particuliers doit être fabriqué à partir de bois vierge, non traité, issu de la 1ère transformation du bois ou de la forêt selon la norme ISO 17225-2. Il est dit de qualité « premium ». En France, le granulé est très majoritairement issu des produits connexes de scieries (sciures, chutes broyées, etc.). Des rondins d’éclaircie de faible diamètre (feuillus ou résineux) sont également utilisés dans quelques usines de production de granulé, comme matière première principale ou associés à des connexes de scieries (120 kt de granulés sont ainsi fabriqués à partir de bois rond, soit 6,5% du marché).

La progression de la production de granulé participe à la création de valeur dans la filière forêt-bois.

Focus sur le développement de la production du granulé en France

En 2019, la France a produit 1.6 million de tonnes de granulés bois alors que la production était seulement de 200 000 tonnes en 2008. A l’échelle nationale, la production de granulé connaît une croissance moyenne annuelle de 12% depuis 15 ans.

Des nouvelles usines ou des extensions sont en cours de mise en place. La capacité devrait ainsi croître de 280 000 tonnes dans les prochains 12 mois pour arriver à 2 millions de tonnes d’ici 2 à 3 ans.

.png)

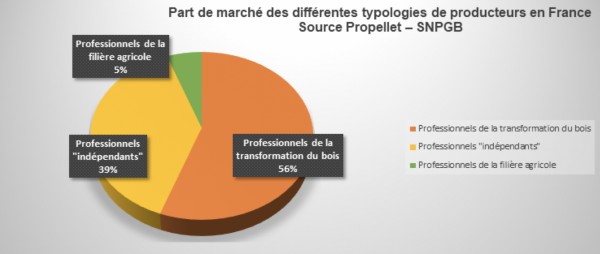

On compte une soixantaine de producteurs de granulé de bois en France situés pour la plupart au cœur des massifs forestiers.

Il existe deux grandes catégories de producteurs : ceux qui disposent de la ressource bois à “granuler” (scierie, industrie de la transformation bois, …) et ceux qui achètent la matière première sur le marché des connexes et bois de trituration.

Pour la première catégorie, on trouve les grands scieurs tels que Siat, Piveteau Bois, Scieries Archimbaud, Moulin Bois Energie, Aswood ou Alpes Energie Bois qui avec 9 unités ont une capacité de production totale de 800 à 900 000 tonnes, soit environ la moitié de la capacité française. Une quinzaine d’autres acteurs de la transformation du bois représentent un total de 130 000 à 160 000 tonnes, avec des unités de production plus modestes de 500 à 35 000 tonnes.

L’ensemble des acteurs de la transformation du bois réalisent environ 1 million de tonnes, soit 55% du volume national.

Dans la deuxième catégorie, on trouve les structures indépendantes qui ne disposent pas de la matière première qu’elles doivent donc acheter. Elles se répartissent entre les entreprises disposant de l’outil de production comme les structures issues de la filière agricole (coopératives agricoles qui produisent déjà du granulé de luzerne ou de pulpes de betteraves) et les « indépendants ».

Les indépendants sont une vingtaine avec des unités de granulation allant de 1000 à 100 000 tonnes de capacité et représentent un volume total d’environ 700 000 tonnes, soit près de 40% de production française. Les 3 acteurs les plus importants sont COGRA, Biosylva et EO2.

Les producteurs issus de la filière agricole regroupent une douzaine d’entreprises dont les volumes sont généralement plus modestes : de 1000 à 20 000 tonnes par an pour un total d’un peu plus de 100 000 tonnes soit 6 % de la production nationale. Les deux plus grosses sont Grasasa et Sidesup.

Développement des moyens de production de granulé

Nouvelles usines de production et extension de la capacité de production

A l’échelle nationale, peu de projets d’usines ont été réalisés ces dernières années mais la dynamique de ce marché a entraîné une réaction importante des industriels.

Aujourd’hui, il y a 4 projets de nouvelles usines et 2 extensions d’usines existantes pour un total de capacité estimé à 280 000 tonnes.

Projet de création de nouvelles usines : Cogra à Craponne (42) / Biosylva (42) / Granulés et Bois Moulés du Centre (87) / Alliances Pellets à Arc sous Cicon (25) et Delta

Projet d’extension de production : Scierie Moulin (43)

Mise en service d’une usine de production de granulés de bois traités thermiquement : Européenne de Biomasse (51)

La haute technologie au service d’une industrie performante : la cogénération

La cogénération bois permet de produire simultanément de la chaleur et de l’électricité. La chaleur permet de sécher les produits de l’industrie du bois et la matière première du granulé. L’électricité « en surplus » est revendue au réseau. Ce système à très haut rendement énergétique est vertueux et il permet d’assurer une forte compétitivité aux industriels de la filière bois impliqués à la fois dans le bois d’œuvre ou d’industrie et le granulé.

Il est estimé que d’ici 3 à 5 ans, à condition que des mesures de soutien à la cogénération soient mises en place, 5 à 6 projets opérationnels pourraient voir le jour, sans hausse des capacités de sciages, ce qui représenterait entre 500 000 et 1 million de tonnes de granulés supplémentaires (source FNB).

Il convient de préciser que l’arrêt des soutiens publics à la cogénération dans les scieries a eu pour conséquence l’annulation de plusieurs projets d’unités de granulation intégrées aux scieries, ce qui explique l’écart qui s’est récemment creusé entre production et consommation françaises.

Une ressource abondante

La ressource issue de la forêt

En France, le gisement forestier est largement préservé car les prélèvements de bois sont inférieurs à l’accroissement naturel de la forêt. Le volume de bois en forêt augmente tous les ans.

La ressource potentielle est importante. D’après les données IGN 2017, sur la période 2007-2015, le capital de la forêt est de 2,7 milliards de m3. Sur la période de 2007-2015, la production biologique annuelle de bois s’élève en moyenne à environ 45,2 millions de m3 par an.

On estime qu’à l’horizon 2035, 19,8 millions de m3 de bois supplémentaires pourraient être mobilisés annuellement sans entamer la pérennité de la forêt. De nombreux garde-fous préservent la qualité de la ressource forestière en intégrant le renouvellement des peuplements par régénération naturelle ou par replantation.

Son usage implique une chaîne de valeur optimisée, associée à une gestion forestière dynamique.

La politique sylvicole en France est encadrée par le code forestier qui défend une gestion durable des forêts et doit garantir leur santé, leur vitalité et leur diversité biologique.

En savoir plus sur la gestion durable de la forêt :

https://franceboisforet.fr/wp-content/uploads/2019/05/Questions_R%C3%A9ponses_Bois_%C3%A9nergie__PAP__mai_2019.pdf

Le soutien de l’Etat

La mise en œuvre de choix politiques cohérents et volontaristes viendrait dynamiser le développement de la filière forêt-bois et donc la production de granulé.

L’Etat devrait aider simultanément l’offre et la demande en soutenant d’une part l’usage du bois des forêts françaises dans la construction (marque Bois de France), ce qui stimulerait la production des sciages. Et d’autre part, en aidant les particuliers à l’achat d’équipements de chauffage au bois très performants ; c’est d’ailleurs ce que vient de faire le gouvernement via MaPrimeRénov’.

D’autres ressources issues des matières premières de la filière

On assiste depuis plusieurs années à une baisse structurelle (de 2,7% par an) de la consommation des connexes de scieries par la filière « panneau » et « pâte à papier », due à l’augmentation des utilisations de bois de recyclage et à la diminution des productions de papier graphique par les industries de la pâte à papier.

Le secteur de la trituration (production de panneau et de pâte à papier) représentait en 2015 un débouché de 4 511 000 tonnes. En 2019, il n’est plus que de 2 725 000 tonnes, soit une baisse de 40% en 15 ans. Cette situation permet de libérer des volumes importants de ressource pour les producteurs de granulé.

Plus d’infos sur la baisse de la production de papier dans cet article.

https://www.actualitte.com/article/monde-edition/france-chiffre-d-affaires-en-hausse-production-en-baisse-pour-l-industrie-papetiere/93946

Pour conclure, malgré sa forte croissance sur ces 20 dernières années, la filière a les moyens de développer sa capacité de production grâce à un outil industriel de très haute technologie (cogénération), mais aussi grâce à une ressource abondante de matières premières. Parallèlement, la filière défend ses intérêts auprès de l’Etat pour venir accompagner ce développement.